Junta Monetaria: Claves para captar señales de la economía dominicana

Cada mes, la lectura del Comunicado de Política Monetaria (CPM) de la Junta Monetaria (JM) se espera con mucho interés, ya que, además de informar sobre su decisión en cuanto a subir, bajar o mantener la Tasa de Política Monetaria (TPM), desvela estadísticas muy relevantes para entender cuál puede ser la evolución de la economía dominicana a corto y mediano plazo: https://www.bancentral.gov.do/#tpoliticamonetaria. A continuación, se propone una metodología sencilla de lectura de este comunicado mensual, de modo que no se les escape ninguna señal de la economía dominicana.

He tenido (siempre) el privilegio de recibir buenas enseñanzas de mis diferentes maestros, y (a veces) la sabiduría de hacerles caso. En esta materia, quisiera compartir la excelente orientación de Don Fernando Álvarez Bogaert, uno de los máximos referentes entre los economistas de la República Dominicana: la mejor manera de descifrar el Comunicado de Política Monetaria (CPM) es de leerlo exactamente en paralelo con el CPM del mes inmediatamente anterior, y de este modo, identificar no solamente los cambios en las estadísticas o en las entonaciones del texto (¿para mejor o para peor?) sino también las añadiduras o las desapariciones (como siempre esas últimas suelen hablar mucho más).

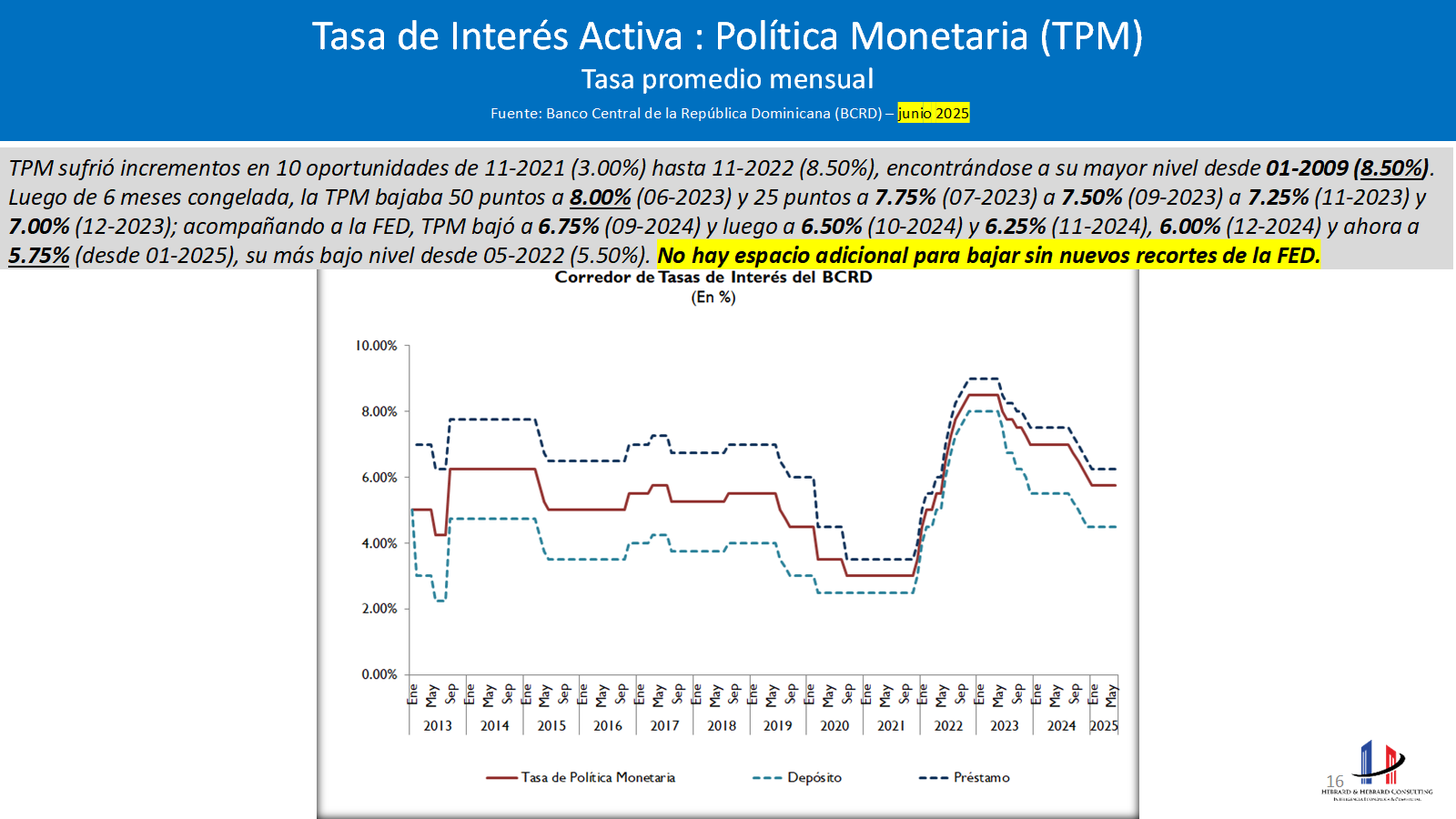

En su CPM correspondiente a la última reunión de la JM de fecha mayo 2025, se observa la misma estructura usual de trece (13) párrafos, empezando sin sorpresa por el anuncio de seguir manteniendo sin cambio sus tres (3) tasas de referencia: la TPM en 5.75% anual; la tasa de facilidad permanente de expansión de liquidez (Repos) en 6.25% anual; y, la tasa de depósitos remunerados (Overnight) en 4.50% anual. Comentario: el último cambio se produjo en diciembre 2024 cuando se redujeron en 25 puntos básicos tanto la TPM como la Repos, dejando invariable la Overnight.

En el segundo párrafo, el entorno internacional se describe ahora con “persistencia de la incertidumbre global” en vez de “mayor incertidumbre global” y añade este que las tasas de interés en Estados Unidos se mantienen altas “especialmente la de instrumentos de largo plazo”. A diferencia del mes pasado, el CPM ya no menciona “la recuperación de la demanda interna”, lo que se puede traducir por un incremento del riesgo percibido.

En cuanto a inflación (tercer párrafo), solamente se actualizaron las tasas locales: ligera subida de la inflación interanual de 3.58% (mes anterior) a 3.71% (abril 2025); ligera mejora de la subyacente que baja de 4.24% (marzo 2025) a 4.13% (abril 2025).

En cuanto a política monetaria (cuarto párrafo), el único cambio (sin relevancia) es que añade “en los primeros meses 2025” al “contexto de elevada incertidumbre global”.

Al igual que el noveno párrafo (sobre ámbito nacional), el quinto (sobre entorno internacional) es de los cambios más sensibles: reduce la intensidad de la incertidumbre desde “mayor incertidumbre” (mes anterior) a “incertidumbre” (este mes) y elimina este mes la mención a “sobre las políticas arancelarias y migratorias”. Mientras el mes pasado se refería a la proyección de crecimiento en Estados Unidos (EEUU) de “1.8% (…) según el Fondo Monetario Internacional” ahora es más pesimista con “1.2% para 2025 según Consensus Forecast”. Comentario: la OCDE acaba de revisar a la baja a +1.6% el crecimiento de EEUU para 2025. En cuanto a inflación, baja de “2.3% en abril” vs. “2.4% en marzo”. Finalmente, en cuanto a futuras decisiones de la Reserva Federal, modifica ligeramente el comentario, desde “(…) mantiene la pausa de las reducciones de su tasa de interés de referencia” (04-2025) a “mantendría sin cambios la tasa de referencia en su próxima reunión de junio” (05-2025).

En cuanto a la Zona Euro (sexto párrafo), solamente se modificó la perspectiva (mejorada) del crecimiento económico para el año 2025, desde +0.8% (mes anterior) a +0.9% (ahora).

En cuanto a América Latina (séptimo párrafo), no se ha modificado la perspectiva de crecimiento “moderado” que sigue en +2.0% para 2025. Ahora bien, en el caso de la lista de “la mayoría de los bancos centrales mantiene la pausa en las reducciones de las TPM” ya no aparece Perú, debido a que fue uno de los pocos países en haber vuelto a reducir sus tasas (de 4.75% a 4.50% en mayo 2025).

En el octavo párrafo que hace referencia a las materias primas, solo se cambia muy levemente la perspectiva del petróleo intermedio de Texas WTI desde “se redujo hasta situarse en torno a US$61” (mes pasado) a “continúa moderado, ubicándose en torno a US$62”. El comentario sobre el oro es exactamente similar al del mes pasado.

Mientras en el noveno párrafo (sobre ámbito nacional), ya no hace referencia al crecimiento del último mes disponible, a diferencia del CPM anterior donde mencionaba “en el mes de marzo la economía se expandió en 5.4% interanual”. Comentario: en el mes abril el ritmo de crecimiento fue muy inferior (apenas +1.7%). Del mismo modo, sí corrige a la baja el ritmo de crecimiento desde inicio de 2025: de +2.7% (mes anterior) a +2.5% (ahora), y añade como importante justificación “asociado a la desaceleración del componente de inversión privada bajo un entorno internacional adverso”. Precisamente, lo que motiva revisar a la baja la perspectiva de crecimiento desde “en torno a 4.0% - 4.5%” (mes pasado) a “en torno a 3.5% - 4.0%” (ahora).

No hay cambios (salvo el orden de los factores) en la parte monetaria (décimo párrafo).

En cuanto a los sectores generadores de divisas (undécimo párrafo), baja el crecimiento de las exportaciones totales de 12.1% a 8.0% ahora, y el de las remesas de 12.4% a 12.1% ahora; y califica ahora de “evolución favorable” este mes vs. “buen comportamiento” el mes pasado. Finalmente, baja la apreciación acumulada del peso desde 4.0% (mes pasado) a 3.3% (ahora).

En consecuencia, menciona una ligera baja de las reservas internacionales (decimosegundo párrafo) desde “por encima de US$15,000 millones en abril” a “por encima de US$14,700 millones en mayo”.

Como de costumbre, se cierra con el decimotercer párrafo (sin modificaciones) donde el Banco Central de la República Dominicana (BCRD) “reitera su compromiso de continuar adoptando oportunamente las medidas necesarias para preservar la estabilidad macroeconómica y que contribuyan a que la inflación se mantenga dentro del rango meta.”

En conclusión, la lectura comparativa de los dos pasados CPM del BCRD deja tres claras señales para entender el actual entorno económico, tanto en lo global como en lo local, así como su esperada evolución en los próximos meses: i) Es probable que el entorno global continue deteriorándose; ii) Se revisó a la baja la expectativa de crecimiento de la economía dominicana a un rango entre 3.5% y 4.0% para 2025 (vs. +4.75% en el Presupuesto 2025); iii) No habrán nuevos recortes en la Tasa de Política Monetaria a corto plazo, en espera de una posible flexibilización de las tasas en Estados Unidos antes de finalizar el año 2025.

Tabla 1: Evolución de la Tasa de Política Monetaria (TPM)

Fuente: Elaboración propia con datos del Banco Central de la República Dominicana